(图片截自招商银行视频号)

消费日报网讯(记者 卢岳)股份行“老大哥”业绩罕见承压。3月25日晚间,招商银行披露2023年年报,14年来营收首次出现下降,净利润增速较之前两年亦显著下滑。值得注意的是,该行预计今年一季度营收实现正增长面临很大挑战。

头顶“零售之王”的光环,招商银行的零售业务整体仍保持扩张趋势,但相比“零售新王”平安银行,该行管理零售客户资产、私行客户数的增速均稍逊一筹。同时,零售业务的部分经营指标数据下滑等,也在“拷问”其“杀手锏”是否已不复往日之锋利?

14年来营收首降

招商银行成立于1987年,于1994年改制为股份有限公司。2002年4月和2006 年9月,该行先后在上海证券交易所和香港联交所上市。作为全国性股份行“老大哥”,招商银行率先跻身“十万亿俱乐部”。

3月25日晚间,随着2023年年报“出炉”,招商银行资产规模再登一级台阶,截至去年年末达到11.03万亿元。虽然体量持续扩大,但值得注意的是,该行营收出现罕见下滑,且净利润增长有所放缓。

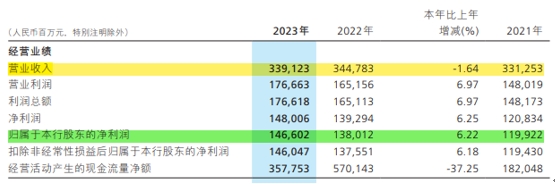

年报显示,2023年招商银行实现营业收入3391.23亿元,同比下降1.64%;实现归属于本行股东的净利润1466.02亿元,同比增长6.22%。拉长时间线看,该行上一次出现年度营收同比下滑还是在2009年。另外,相较2021年和2022年23.20%和15.08%的净利润增速,招商银行2023年的净利润增速略显逊色。

(图片截自招商银行2023年年报)

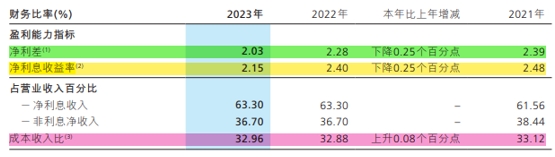

除了净利润增速不及前两年,作为衡量盈利能力的重要指标,2023年招商银行的净利差、净利息收益率均同比下降0.25个百分点,至2.03%、2.15%。同时,该行成本收入比上升0.08个百分点至32.96%。

(图片截自招商银行2023年年报)

针对净利息收益率下降,招商银行在年报中阐明了主要原因。资产端方面,一是LPR(贷款市场报价利率)持续下调及有效信贷需求不足,新发放贷款定价同比下行,带动贷款平均收益率同比下行,二是居民消费及购房意愿有待进一步复苏,收益率相对较高的信用卡贷款和个人住房贷款增长乏力。负债端方面,企业资金活化不足,企业结算资金等低成本的对公活期存款增长受限,叠加资本市场扰动下居民投资向定期储蓄转化,储蓄存款的财富属性加强,存款活期占比下降,负债成本率有所上升。

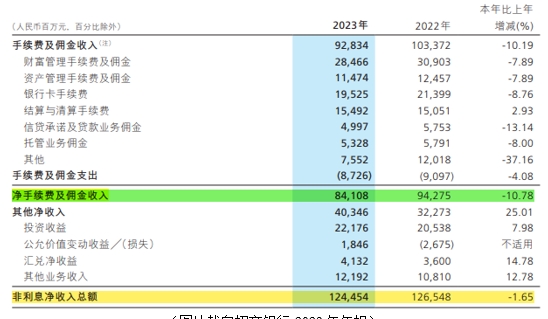

受净利息收益率下降“拖累”,招商银行的核心收入来源,即净利息收入同比下降1.63%至2146.69亿元。与此同时,非利息净收入同比下降1.65%至1244.54亿元。进而导致该行2023年营收缩减。

招商银行2023年非利息净收入下降,主要归因于非利息净收入的主力部分,即净手续费及佣金收入同比下降10.78%至841.08亿元。对此,3月27日,该行副行长彭家文在2023年度业绩发布会上表示,去年招商银行手续费及佣金收入面临比较大的压力,受到了多重因素影响,包括业务量增长放缓使得收入下降,代销基金、理财、信托等业务均有大幅下降。同时,结构的变化也对收入造成影响,如资本市场波动让权益类等费率相对较高的基金代销规模下降。

(图片截自招商银行2023年年报)

此外,值得注意的是,招商银行营收下降的态势或将延续至2024年。在业绩发布会上,该行行长王良直言,一季度银行经营压力进一步加大,去年以来的LPR下调和存量按揭贷款重定价,以及报行合一、代销基金费率等政策将在一季度集中体现,预计一季度营收实现正增长面临很大挑战。鉴于此,其表示,“招行将广开非息收入渠道、加强负债、运营成本管控等多种方式来对冲影响。”

零售业务“外忧内患”

零售业务是商业银行业务最重要的板块之一,“得零售者得天下”已成为银行业界共识。招商银行能够在一众全国性股份行中脱颖而出,出色的零售业务扮演着重要角色,在业内该行素有“零售之王”的美称。所谓“居安思危”,后辈的追赶势头不可小觑。

数据显示,截至2023年末,招商银行零售客户总数达1.97亿户,较上年末增长7.07%;管理零售客户总资产(AUM)余额13.32万亿元,较上年末增长9.88%;其中,高净值客户—私人银行客户14.88万户,较上年末增长10.42%。

同期末,被冠以“零售新王”称号的平安银行零售客户数为1.25亿户,较上年末增长1.9%;管理零售客户资产(AUM)4.03万亿元,较上年末增长12.4%;私行客户9.02万户,较上年末增长12.0%。对比可以发现,平安银行管理零售客户资产、私行客户数的增长均更快。

(图片截自平安银行2023年年报)

除了面临一定的同业压力,从招商银行自身来看,零售业务的个别经营指标数据有所下行。据披露,2023年该行零售金融业务税前利润972.92亿元,同比增长4.95%;实现营业收入1901.67亿元,同比增长0.89%。其中,零售净利息收入同比增长3.42%。但同时,招商银行零售非利息净收入、零售财富管理手续费及佣金收入、零售银行卡手续费收入分别同比下降4.64%、8.71%、8.80%。

其中,作为零售业务的主要构成部分之一,招商银行信用卡业务的关键指标数据悉数走低。截至2023年末,该行信用卡流通卡9711.81万张,较上年末下降5.44%,流通户6974.04万户,较上年末下降0.37%。“主要是本公司更注重高质量获客,新户获取规模有所下降”,招商银行如是解释。

随着流通数等的下降,2023年招商银行信用卡交易额同比下降0.44%至4.81万亿元;信用卡利息收入同比下降0.72%至635.15亿元;信用卡非利息收入同比下降3.02%至272.28亿元。

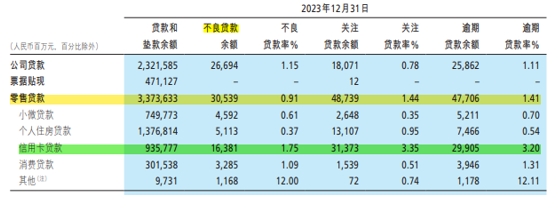

此外,资产质量方面,截至2023年末,招商银行不良贷款率为0.95%,较上年末下降0.01个百分点。但受部分高负债房地产客户风险进一步释放及零售业务风险影响,该行不良贷款余额较上年末增加35.75亿元,为615.79亿元。

具体来看,招商银行公司贷款不良额309.92亿元,较上年末增加10.31亿元,不良率1.19%,较上年末下降0.07个百分点。相较公司贷款,该行零售贷款不良额增长更多,较上年末增加25.44亿元至305.87亿元,不良率0.89%,与上年末持平。其中,信用卡贷款不良余额163.83亿元,较上年末增加7.33亿元,不良率1.75%,较上年末下降0.02个百分点。

(图片截自招商银行2023年年报)

另外,不良资产生成方面,2023年招商银行新生成不良贷款609.97亿元,同比减少19.78亿元;不良贷款生成率1.03%,同比下降0.12个百分点。从业务大类看,公司贷款不良生成额131.24亿元,同比减少47.14亿元。然而同期,该行零售贷款(不含信用卡)不良生成额、信用卡不良生成额均有所增长,分别同比增加8.48亿元、18.88亿元,至91.63亿元、387.10亿元。

基于此,招商银行表示,下阶段该行将审慎安排各项策略部署,持续优化客群结构和资产组合策略,因地施策协调区域业务发展,探索重构新形势下风险与增长的平衡,持续推动信用卡业务高质量发展。就2023年的业绩表现及此后未来发展,我们将持续关注。

消费日报网版权及免责声明:

1. 凡本网注明“来源:消费日报网” 的所有作品,版权均属于消费日报网。如转载,须注明“来源:消费日报网”。违反上述声明者,本网将追究其相关法律责任。

2. 凡本网注明 “来源:XXX(非消费日报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3. 任何单位或个人认为消费日报网的内容可能涉嫌侵犯其合法权益,应及时向消费日报网书面反馈,并提供相关证明材料和理由,本网站在收到上述文件并审核后,会采取相应措施。

4. 消费日报网对于任何包含、经由链接、下载或其它途径所获得的有关本网站的任何内容、信息或广告,不声明或保证其正确性或可靠性。用户自行承担使用本网站的风险。

5. 基于技术和不可预见的原因而导致的服务中断,或者因用户的非法操作而造成的损失,消费日报网不负责任。

6. 如因版权和其它问题需要同本网联系的,请在文章刊发后30日内进行。

7. 联系邮箱:xfrbw218@163.com 电话:010-67637706